Nachhaltigkeit und Reporting bei Wietersdorfer

Herr Dipl.Ing. Stefan Schriebl, Head of Corporate Development, gab der 2E in “Management für Industrial Business” einen Einblick in das umfangreiche Sustainability Reporting der Wietersdorfer Gruppe.

Er erläuterte zu Beginn die verschiedenen Geschäftsbereiche des Unternehmens und welche Produktionsprozesse für welche Emissionen und Ressourceneinsätze verantwortlich sind. Da bei der Herstellung von Zement, Branntkalk, Kalksteinpigmenten, Glasfaser- oder Kunststoffrohren sehr viel zermalmt, geschmolzen, gebrannt oder destilliert werden muss, wird enorm viel Energie benötigt. Derzeit wird hauptsächlich Gas verwendet, aber diese Energie wird in Zukunft immer öfter durch Strom erzeugt werden müssen, nicht nur bei Wietersdorfer. Deshalb sind Investitionen in diese Richtung unumgänglich.

Selbstverständlich sollte der Strom aus erneuerbaren Energien stammen, deshalb setzt Wietersdorfer auf Photovoltaik, betreibt eigene Wasserkraftwerke oder ist an Windparks beteiligt. Auch die Abwärme aus der Produktion soll zukünftig genutzt werden. Außerdem wird ständig daran geforscht und gearbeitet, dass alternative oder recycelte Rohstoffe und Brennstoffe eingesetzt werden können, um den CO2-Ausstoß kontinuierlich zu verringern.

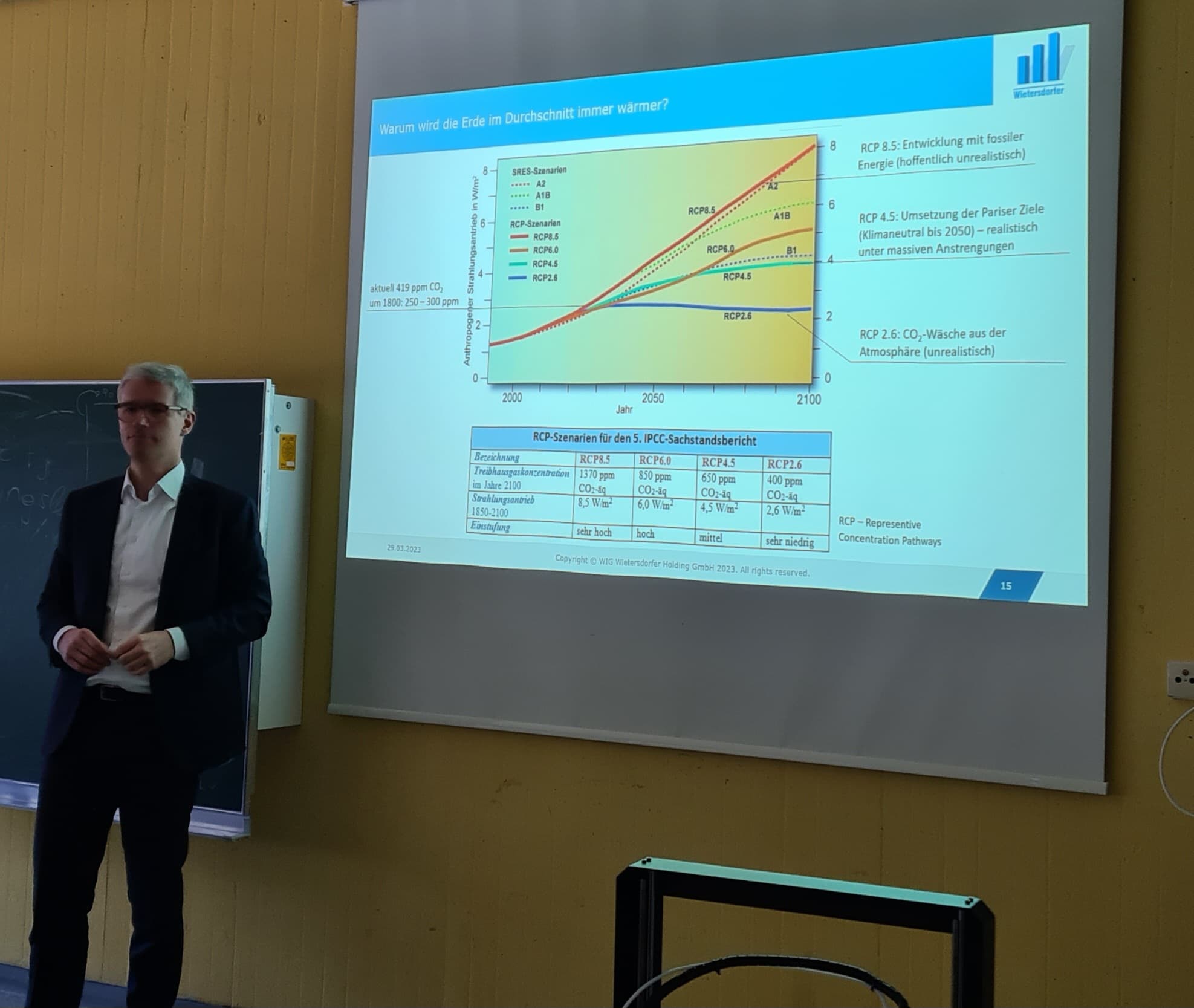

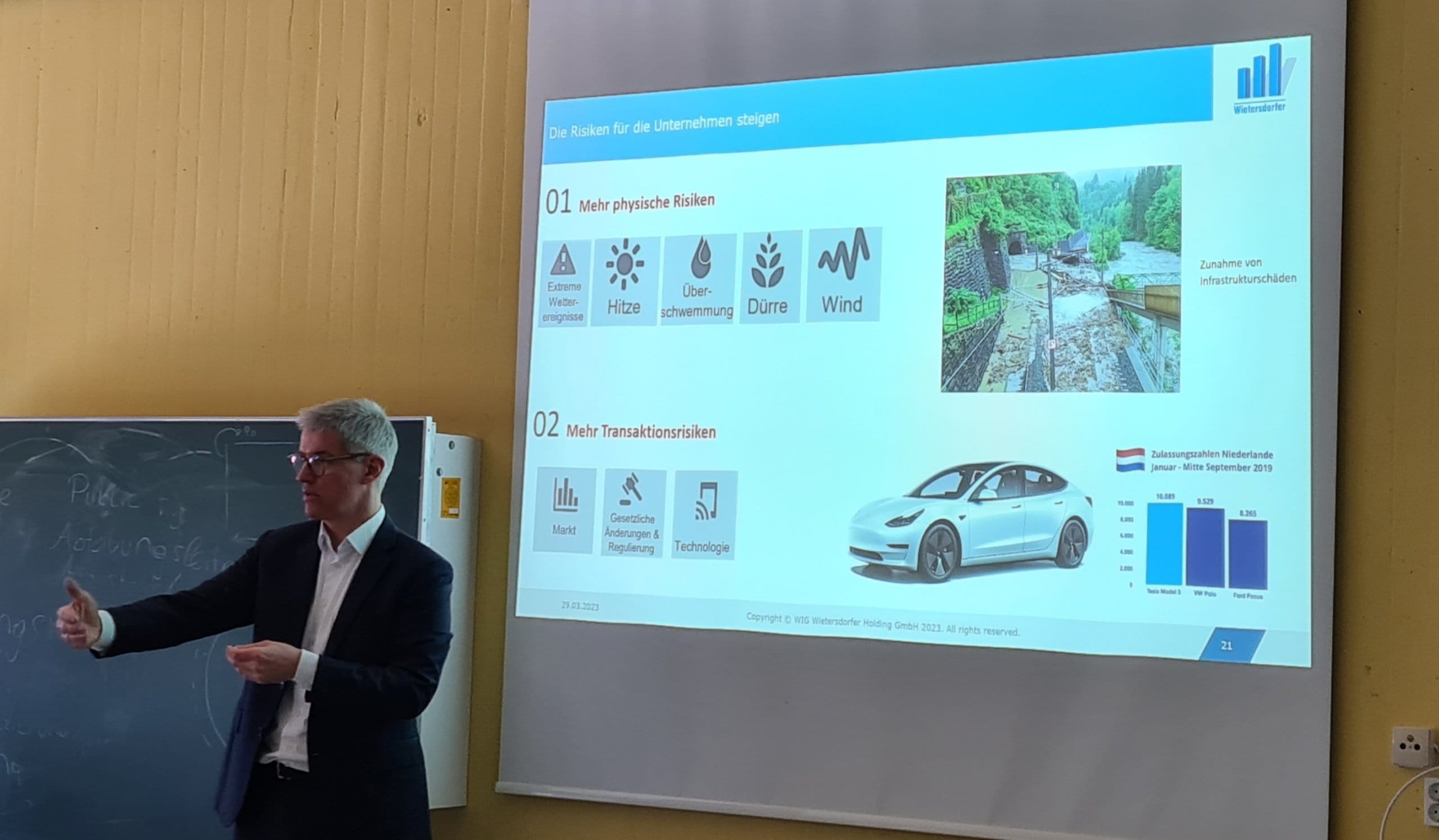

Herr Schriebl erklärte auch ausführlich, warum die Vermeidung von CO2 so wichtig ist, welche Entwicklungen es weltweit im Ressourcenverbrauch gegeben hat und welche Ziele sich die EU gesetzt hat. Durch den Klimawandel, die fortschreitende Technologie, immer restriktivere gesetzliche Vorgaben und ein verändertes Marktverhalten steigen die Risiken für Industrieunternehmen. Darauf muss natürlich reagiert werden.

Die Nachhaltigkeitsprogramme der EU stellen die Unternehmen vor immer größere Herausforderungen. Der European Sustainability Reporting Standard (ESRS) wird am 30. Juni 2023 veröffentlicht. Darin ist beschrieben, welche Informationen ein Unternehmen im Lagebericht des Jahresabschlusses einmal jährlich berichten muss.

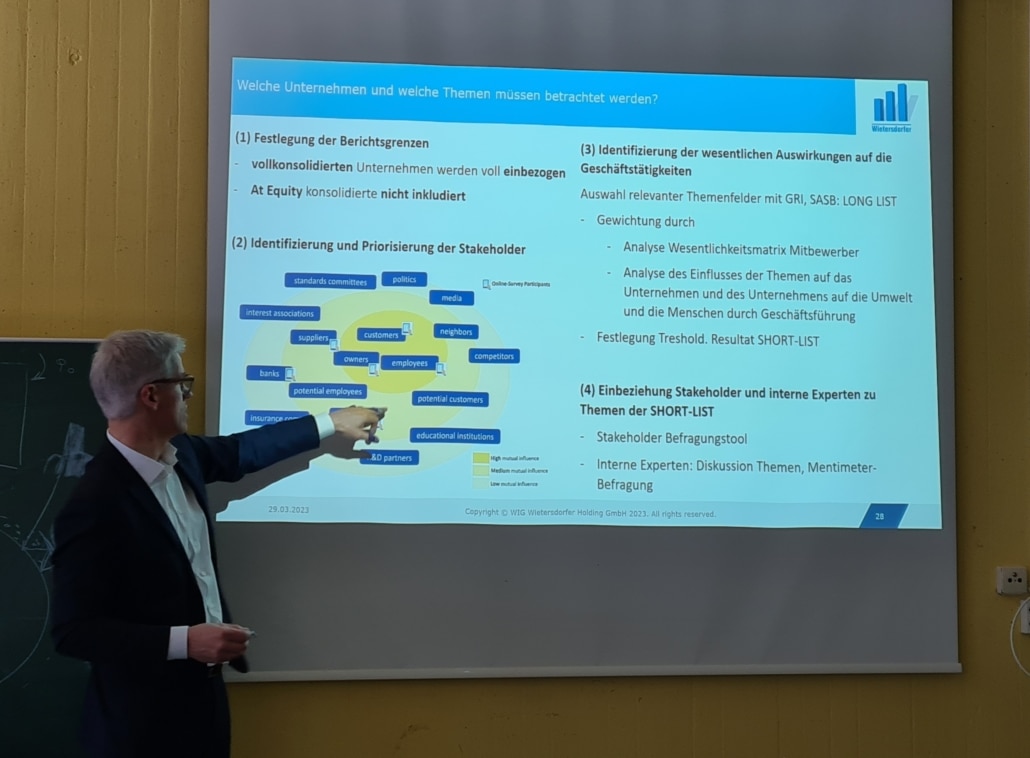

Dieses Reporting muss organisiert und regelmäßig durchgeführt werden, Sustainability Roadmaps werden erstellt, Zielsetzungen formuliert und Handbücher für alle Mitarbeiter:innen erstellt. Die benötigten Daten werden permanent gesammelt und in entsprechende Programme eingegeben. Alle Energiemengen [MWh] und Treibhausgasemissionen [t CO2e] müssen von allen Standorten und sämtlichen Geschäftsbereichen erfasst werden. Hierfür gibt die EU-Taxonomie genaue Regeln vor.

Es geht nicht nur um die eigenen direkten (Scope 1) und indirekten (Scope 2) Treibhausgas-Emissionen, sondern auch um solche der Lieferanten oder Transporteure (Scope 3).

Die Schülerinnen und Schüler beteiligten sich angeregt an der Diskussion über eine effiziente Klimaschutzstrategie. Klar ist, dass die CO2-Reduktion uns alle betrifft, und dass durch das umfangreiche Reporting immer mehr Mitarbeiter:innen im Finanzbereich gebraucht werden.

Wir bedanken uns sehr herzlich bei Herrn Dipl.Ing. Schriebl für die interessanten Einblicke in die Praxis, die umfangreiche Präsentation und den regen Meinungsaustausch.

Mag. Angelika Granitzer